¿Se pueden predecir las grandes caídas de la bolsa?

|

|

|

El lunes 19 de octubre de 1987, conocido como el lunes negro, el índice de la bolsa de Nueva York cayó 508 puntos, concretamente un 22.9% de su valor. Esta fue la mayor caída del mercado de valores en la historia. Usando una aproximación analítica similar a la aplicada para estudiar el ritmo cardiaco o los terremotos, unos físicos han descubierto que algunos eventos inusuales como las grandes caídas de bolsa pueden ser predichos. Este resultado, publicado Physical Review Letters, podría ayudar a los economistas a analizar el riesgo de que sucesos similares vuelvan a repetirse en el futuro.

Aunque el precio de las acciones fluctúa permanentemente, las variaciones a largo plazo de todo el mercado de valores son relativamente pequeñas y muy similares a las que cabría esperar si fueran aleatorias de tipo gausiana.

Nadie sabe qué es lo que causa que las caídas de bolsa importantes, aunque algunas veces hay razones objetivas externas que influyen en ellas.

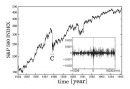

En el gráfico adjunto se puede ver el comportamiento de la cotización de bolsa en el periodo 1984-1995, se aprecia cómo el aumento de 1987 produjo la caída del lunes negro y como el aumento de 1990 no produjo ninguna bajada significativa, posiblemente porque la influencia de la guerra del golfo redujo la actividad bursátil ralentizándola.

Un grupo de físicos japoneses liderados por Kiyono ha analizado las fluctuaciones bursátiles con técnicas derivadas del estudio de sistemas dinámicos críticos y de transiciones de fase, y han observado que cierto comportamiento «predice» la bajada.

Las transiciones de fase ocurren en muchos campos de la Física y explican cómo el agua pasa de una fase líquida a otra sólida cuando se congela, o cómo un imán deja de estar imanado por encima de cierta temperatura. Suele haber un punto crítico que si el sistema traspasa se produce el cambio de fase. De este modo, en el ejemplo del imán, el punto crítico está justo a la temperatura crítica a la que el imán deja de serlo.

Durante el año anterior al lunes negro el equipo de físicos encontró que la probabilidad de existencia de grandes fluctuaciones de precio aumentó inesperadamente con un comportamiento no gausiano, como si se aproximara a un punto crítico. En el punto crítico (el lunes negro) una abrupta transición de fase ocurrió, como si la probabilidad del modelo cambiara de ser dependiente de la escala a ser invariante, que es la característica que se observa en el comportamiento de un sistema en el punto crítico.

Este modelo se basa en la idea de que la volatilidad (o variación en el cambio de precios) puede medir cuantitativamente cuánto fluctúa el mercado de valores. Esta idea de volatilidad (no confundir con precio) es la clave del modelo opción-precio de Black y Scholes sobre las variaciones en el tiempo del precio de las acciones desarrollado en 1973, y que ha influido mucho desde entonces.

Sin embargo. La volatilidad por sí sola no podría explicar lo ocurrido con las grandes fluctuaciones encontradas por Kiyono. Estos investigadores han estudiado los cambios de precio a una escala de sólo 10 minutos (ver inserto en el gráfico), descubriendo que hay una probabilidad de grandes fluctuaciones también a esa escala.

Esta similitud en las fluctuaciones a diferentes escalas de tiempo se parece al comportamiento de terremotos y del ritmo cardiaco que también son invariantes de escala. Los físicos creen que estas fluctuaciones a pequeñas escalas de tiempo pondrían haber causado un comportamiento gregario de los cambistas que rápidamente creció a través de las interacciones internas en el mercado de valores.

La cuestión es saber si el aumento de probabilidad de grandes fluctuaciones de precio necesariamente significa que una gran caída se va a producir. No necesariamente, porque incluso el mejor análisis estadístico no puede tener en cuenta los factores externos. Así, estos investigadores observaron la existencia de esas mismas fluctuaciones antes de 1990, pero debido a la guerra del golfo de 1991 la dinámica interna del mercado sufrió un cambio radical, la transición de fase y el punto crítico no se dieron y la gran caída no se produjo. Y es que claro, es relativamente fácil hacer retropredicciones.

Referencia: Kiyono, Ken, Struzik, Zbigniew R., and Yamamoto, Yoshiharu. Criticality and Phase Transition in Stock-Price Fluctuations. Physical Review Letters. 96, 068701 (2006)

Comentarios

Sin comentarios aún.

RSS feed for comments on this post.

Lo sentimos, esta noticia está ya cerrada a comentarios.